동국제강, 신용등급 BBB+(안정적) 상향…“재무 구조 개선 성과”

2022-10-31

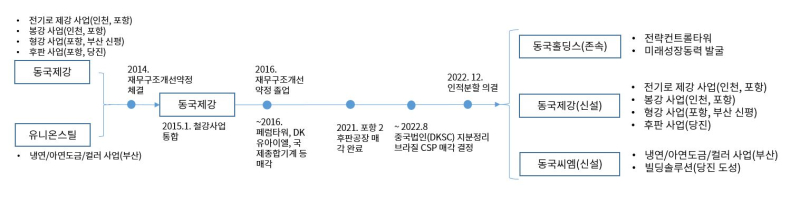

동국제강은 8년간의 사업구조재편을 마무리하고 이번 인적 분할을 계기로 다시 미래 성장동력 발굴에 나설 예정이다.

동국제강은 지난 9일 이사회를 열어 인적 분할 계획서 승인의 건, 임시 주주총회 소집 승인의 건 등을 의결했다고 11일 밝혔다.

이번 인적분할에 따라 주주의 분할 회사에 대한 지분율은 그대로 승계된다. 동국제강은 오는 2023년 5월 17일 인적분할 승인 주주총회를 개최할 예정이다. 주총을 통과할 경우 오는 6월 1일이 분할 기일이다

동국제강은 이번 인적분할로 존속법인 ‘동국홀딩스’(가칭)와 철강 사업을 열연과 냉연으로 전문화한 신설법인 ‘동국제강’(가칭)과 ‘동국씨엠’(가칭)으로 분리한다. 분할 비율은 동국홀딩스(가칭) 16.7%, 동국제강(가칭) 52.0%, 동국씨엠(가칭) 31.3%다.

이사회 결의일 기준 존속회사 동국홀딩스(가칭)는 자산 5997억원(부채비율 18.8%)의 회사가 된다. 신설 동국제강(가칭)은 자산 3조 4968억원(부채비율 119.0%)이고, 동국씨엠(가칭)은 1조 7,677억원(부채비율 83.7%)의 자산 규모로 분할된다.

존속 법인 ‘동국홀딩스(가칭)’는 그룹의 전략적 컨트롤타워로 장기적 관점의 성장동력 발굴 및 전략적 투자에 역량을 집중한다. 전략·재무·인사 등 조직으로 신사업 발굴과 경영 효율화를 추진하고 지배구조와 경영 투명성을 높여 주주가치 향상을 추구한다.

지배구조의 선진화를 추구하고 경영 투명성과 지속가능성을 높이는 등 그룹 전체의 ESG 경영을 강화해 주주 가치를 높이는 데 집중한다. 동국홀딩스는 분할 완료 이후 공개매수 방식의 현물출자 유상증자를 통해 지주사로 전환할 방침이다.

신설법인 ‘동국제강(가칭)’은 전기로 제강 사업과 봉강(철근)·형강·후판 등 열연 분야 철강 사업을 영위할 예정이다. 현재 동국제강의 인천·포항·당진·신평 공장 등이 해당된다. 고로 제철 사업 대안으로 떠오른 철스크랩(고철) 재활용 전기로 제강 사업 분야에서 지속가능한 성장을 추구한다. 동국제강은 국내 최고 경쟁력의 전기로 제강 사업과 친환경 철강 제품 등을 특화하는 ‘스틸 포 그린(Steel for Green)’을 성장 전략으로 삼았다.

신설법인 ‘동국씨엠(가칭)’은 냉간 압연에서 시작해 아연도금강판·컬러강판 등의 냉연 철강 사업을 영위한다. 세계 최대 컬러강판 생산기지인 부산공장과 충남 도성의 빌딩솔루션센터 등이 해당된다. 동국씨엠(가칭)은 세계 최고 경쟁력의 컬러강판 사업의 전문화를 추구한다.

오는 2030년까지 컬러강판 사업 매출 2조, 글로벌 100만톤 체제를 구축한다는 ‘컬러 비전 2030’ 전략에 따라 세계 최고 경쟁력의 컬러강판 기업을 지향한다. ‘글로벌’, ‘지속성장’, ‘마케팅’ 3가지 방향에서 글로벌 확장과 마케팅 혁신 강화, 친환경 제품 및 공정 개발 등으로 글로벌 무대에서 도금 및 컬러강판 시장을 선도한다.

동국제강은 이번 인적 분할로 컨트롤타워와 철강 사업의 전문성이 강화됨에 따라 저평가된 철강 사업의 가치를 끌어올릴 수 있을 것으로 기대하고 있다. 이번 인적 분할 결정은 동국제강이 지난 8년간의 사업구조재편을 마무리하고 새로운 성장을 추구함을 의미한다.

앞서 동국제강그룹은 지난 2014년 재무건전성 악화로 산업은행과 재무구조개선약정을 체결한 바 있다. 2015년 열연 사업을 영위하던 동국제강과 냉연 사업을 영위하던 유니온스틸 등 철강 사업을 하나로 통합해야 했다. 동국제강은 이후 강도높은 구조조정으로 약정체결 2년만인 2016년 재무구조개선약정을 졸업했다.

동국제강은 최근까지도 지속적인 사업구조개편과 수익성 중심의 포트폴리오 구축을 추구했고, 올해는 중국 법인(DKSC) 지분 정리와 브라질 CSP 지분 매각 결정 등 불확실성과 잠재적 위협을 최소화했다.

사업구조재편은 경영 성과와 재무 구조 개선으로 이어졌다. 별도 기준 올해 3분기 말 동국제강 부채비율은 90.3%로 두 자릿수대에 진입했다. 이는 2015년 136.7%에서 46.4%p 개선된 수치다. 이자보상배율(영업이익/금융비용)은 2015년 1.1배 수준에서 2022년 3분기말 현재 11.0배로 우량 회사로 탈바꿈했다.

동국제강 대외 신인도도 개선됐다. 동국제강 신용등급은 2016년 투기등급 수준(BB)까지 하락했으나 지속적인 재무구조 개선을 이어온 결과 올해 11월 국내 3대 신평사는 동국제강 신용등급을 BBB+(안정적)으로 상향 조정했다.

동국제강 이사회는 “기업의 체력이 충분히 회복된 만큼 재무구조개선약정 이전의 열연과 냉연 사업부문으로 인적 분할을 결정했다”며 “각 사업의 고유 영역에서 전문성과 성장을 추구하며 기업가치를 효율적으로 높여야 한다는 요구에 부응해야 한다”고 말했다.

신종모 기자 jmshin@smartfn.co.kr

댓글

(0)