기관 매수세·AI 수요 급증이 견인

3분기 영업이익 12조원 기대감 반영

| 스마트에프엔 = 정윤호 기자 | 국내 반도체 시장의 주도주로 꼽히는 SK하이닉스가 사상 처음으로 주가 50만원 벽을 넘었다. 인공지능(AI) 반도체 수요 확대와 기관투자자들의 대규모 매수세가 주가 상승을 이끌었다. 증권가는 SK하이닉스 목표주가를 잇따라 올리며 상승세가 이어질 것으로 내다보고 있다.

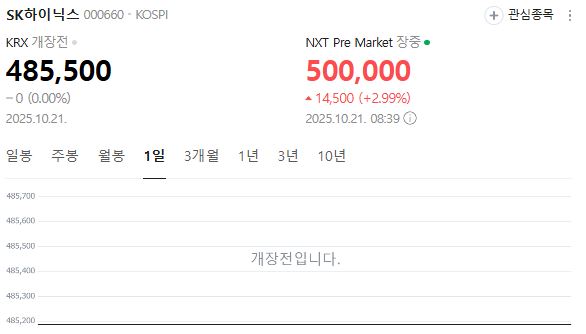

21일 대체거래소 넥스트레이드에 따르면, 이날 오전 8시22분 SK하이닉스 주가는 전 거래일 종가 48만5500원 대비 3.19% 오른 50만1000원에 거래됐다. 장 초반에는 50만2000원까지 상승하며 역대 최고치를 경신했다.

이달 들어 SK하이닉스는 13일과 14일을 제외한 모든 거래일에서 상승 마감했다. 최근 4거래일 연속 상승세를 기록하며 10월 누적 상승률은 39.71%에 달한다. 시가총액은 전날 기준 353조4451억원으로 처음 350조원을 돌파했다.

기관투자자가 상승세를 주도했다. 10월 들어 기관은 2591억9229만원 규모를 순매수했고 개인투자자도 653억8480만원을 사들였다. 반면 외국인은 5139억8787만원을 순매도했다.

증권가에선 SK하이닉스의 목표주가를 연이어 상향 조정하고 있다. KB증권 김동원 리서치센터장은 목표주가를 46만원에서 60만원으로 30% 올렸다. 대신증권 류형근 연구원은 48만원에서 55만원으로 높였다. 하나증권은 58만원으로 가장 높은 목표가를 제시했다. 이어 ▲한국투자증권 56만원 ▲대신증권과 흥국증권 55만원 ▲iM증권 53만원 ▲키움증권과 미래에셋증권이 52만원을 제시했다.

김동원 센터장은 “AI 데이터센터의 메모리 수요가 HBM에서 서버 D램과 GDDR7, LPDDR5X, eSSD 등으로 확대되고 있다”며 “보수적인 설비투자로 단기 공급 증가가 어려워 공급 부족이 불가피하다”고 말했다. 그는 SK하이닉스의 2025년 영업이익을 42조1000억원 2026년에는 63조8000억원으로 상향 조정했다.

류형근 연구원은 “SK하이닉스는 빈틈없이 호황을 누릴 수 있는 구조”라며 “D램 수요가 급증하고 서버 고객이 2027년 물량 논의를 시작한 만큼 가격 상승세가 지속될 것”이라고 분석했다. 그는 4분기 범용 D램 가격이 전 분기 대비 15~20% 상승할 것으로 내다봤다.

김 센터장은 3분기 매출 25조원 영업이익 12조원을 전망했다. 이는 증권가 컨센서스인 11조3000억원을 웃도는 수준이다. SK하이닉스가 삼성전자에 이어 ‘영업이익 10조 클럽’에 진입할 가능성도 제기된다. 향후 D램 시장은 공급 부족이 심화될 것으로 보인다. 김 센터장은 “2026~2027년 D램 시장이 심각한 공급 부족 국면에 들어설 것”이라며 “장기적 가격 상승세가 불가피하다”고 전망했다.

류 연구원은 “SK하이닉스는 HBM4 12단 제품 인증에서 가장 앞서 있고 2026년에도 점유율 1위를 유지할 것”이라며 “1c D램 가동률 상승과 함께 범용 D램 경쟁력이 강화될 것”이라고 말했다.

한편, 네이버페이 내자산 서비스에 따르면 SK하이닉스 투자자 5만5342명의 평균 매수 단가는 26만3662원으로 평균 수익률은 84.14%로 집계됐다.