보험회사 자산운용비율 3% 초과 금지인데

…삼성생명, 삼성전자 주식 8.44% 보유

취득원가 기준 0.2%, 반면 시가 기준 10% 달해

차규근 "금융당국, 자산운용비율 특혜 눈감아줘

…취득원가 아닌 시가로 평가해야" 대표발의

조국혁신당이 18일 '삼성생명법(보험업법 일부개정법률안)' 통과를 당론으로 채택했다. 신장식 혁신당 원내대변인은 이날 의원총회를 마친 후 기자들에게 "혁신당은 삼성생명법을 적극 발의하고 통과시키기 위해 최선을 다하겠다"고 밝혔다.

국회 기획재정위원회 소속 차규근 혁신당 의원은 전날(17일) 국회 소통관에서 삼성생명법을 대표 발의하고 기자회견을 열었다. 그는 "삼성만을 위한 특혜를 끝내야 한다"며 삼성생명법을 통과시키겠다는 의지를 보인 바 있다.

삼성생명법은 보험회사가 계열사의 주식과 채권을 보유할 때, 이를 취득원가(취득한 시점에 투입된 비용)가 아닌 시가로 평가하도록 하는 것을 골자로 한다.

보험업법에 따르면 보험회사의 자산운용비율은 3%를 초과할 수 없다(보험업법 106조 1항 6호). 하지만 차 의원은 "현재 다른 금융업과 달리 보험업에서만 자산운용비율을 산정할 때, 총자산은 시가로 평가하는 반면 소유한 주식·채권은 취득원가로 평가한다"고 지적했다.

금융위원회 소관의 보험업감독규정은 보험사의 자산운용비율 적용기준을 정할 때 주식·채권은 취득원가로 계산하도록 규정하고 있다.

이어 차 의원은 "이는 삼성생명 때문"이라며 "삼성생명이 소유한 삼성전자의 주식을 시가로 평가하면, 총자산의 3%를 훨씬 뛰어넘는다"고 강조했다.

실제로 삼성생명은 현재 삼성전자 주식의 8.44%(5억390만4843주)를 보유하고 있다. 이를 취득원가로 계산하면 약 5402억원이지만, 시가로 계산하면(17일 종가 기준 5만6000원) 약 28조2187억원이다. 취득원가로 보면 삼성생명 총자산(지난해 3분기 별도기준 276조4726억원)의 약 0.2% 수준이지만, 시가로 보면 약 10.2%가 된다.

차 의원은 "삼성생명이 삼성전자의 지분을 보유할 수 있었던 것은 금융당국과 국회가 지금까지 삼성의 불합리한 자산운용비율 산정 기준을 눈감아줬기 때문"이라고 꼬집었다.

소유 주식·채권을 시가로 평가하면 '이재용 회장→삼성물산→삼성생명→삼성전자'로 이어지는 지배구조에 타격을 줄 수 있다. 만약 이 법안이 통과된다면 삼성생명은 삼성전자의 지분을 대량 매도해야 할 수 있고, 이로 인해 삼성물산을 통한 이 회장의 경영권 행사가 어려워질 수 있다.

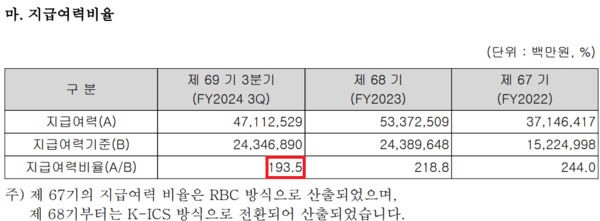

또한, 차 의원은 지난해 3분기 말 기준 삼성생명의 지급여력비율(보험사가 계약자에게 보험금을 잘 지급할 수 있는지를 가늠하는 건전성 지표)이 200% 아래로 떨어져 생보사 평균(211.7%)에 미치지 못했다고 지적했다. 지난해 3분기 삼성생명의 지급여력비율(K-ICS 방식)은 193.5%였다.

차 의원은 이와 관련 "삼성전자의 주가가 하락했기 때문"이라며 "건전성을 확보하기 위해서도 삼성생명은 삼성전자의 주식 소유 비율을 낮추는 게 맞다"고 주장했다.

이날 삼성생명법은 ▲조국혁신당 차규근·신장식·김선민·박은정·정춘생·김준형·강경숙·이해민·황운하·김재원·서왕진·백선희 의원 ▲더불어민주당 김영환·김남근·오기형 의원 ▲기본소득당 용혜인 의원 ▲진보당 윤종오 의원 ▲사회민주당 한창민 의원 등 18명 의원이 공동 발의했다.

한편, 삼성생명법은 19대 국회에서 최초 발의돼 지난 21대 국회까지 발의됐으나 입법되지 못했다. 이번 22대 국회에서는 차 의원이 처음 발의했다.

삼성생명 관계자는 이와 관련 "아직 공식 입장이 나오지 않았다"고 말했다.