NH농협은행이 지난 18일 대출 가산금리를 0.1%p 올린 가운데, 이는 최근 가계대출 가산금리를 0.05~0.30%p 내린 신한은행, 주택담보대출 상품의 가산금리를 0.3%p 인하한 IBK기업은행 등 타행과 대조되는 행보라는 지적이 나온다. 반면, NH농협은행의 대출금리가 5대 은행 중 높은 수준이 아니라는 점, 지난달 23일 주기형 주담대 우대금리를 0.1%p 확대했다는 점 등을 고려하면 비합리적인 조치가 아니라는 시각도 있다.

NH농협은행 관계자는 20일 이번 가산금리 인상과 관련 "1년에 한번 정도 재산정되는 원가 요소를 반영한 것"이라며 "이미 NH농협은행의 대출금리가 낮은 편이기 때문에 가산금리를 0.1%p 올려도 큰 영향은 없을 것"이라고 밝혔다.

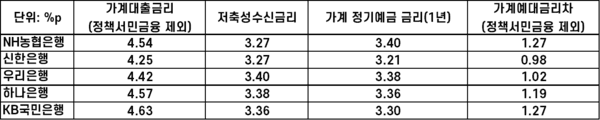

다만, NH농협은행의 비교적 높은 가계예대금리차에 대한 문제제기도 있다. 지난해 11월 가계예대금리차(정책서민금융 제외)는 1.27%p였다. KB국민은행(1.27%p)과 더불어 5대 은행 중 가장 크다.

예대금리차는 은행의 대출금리와 예금금리의 차이를 말한다. 은행의 예대금리차가 클수록 은행의 이익은 증가한다.

NH농협은행의 가계대출금리가 높은 수준은 아니다. 농협은행의 11월 가계대출금리(정책서민금융 제외)는 4.54%로 5대 은행 중 세 번째 수준이다.

하지만 저축성수신금리(은행이 예금·적금 등에 지급하는 이자율)는 3.27%로 5대 은행 중 가장 낮다. 한국은행이 발표한 11월 예금은행 평균 저축성수신금리(신규취급액 기준)는 연 3.35%인데, NH농협은행의 저축성수신금리는 이 수치보다 낮다.

이에 따라 수신금리의 인상없이 대출 가산금리만을 올리는 조치가 가계예대금리차를 더 확대시키는 것 아니냐는 지적이 나온다.

NH농협은행 관계자는 "현재 예적금 금리 조정에 대한 계획은 없다"고 밝혔다.