'은행 핵심수익지표' 순이자마진(NIM)은 하락

국내 5대 은행(NH농협·신한·우리·하나·KB국민)의 가계대출 가산금리가 1년 새 최대 3배 확대된 것으로 나타났다. 한국은행이 지난해 10월과 11월 기준금리를 총 0.5%p 인하했음에도, 대출금리가 이에 비례해 떨어지지 않거나 오른 원인으로 이 같은 가산금리 인상이 지목되고 있다.

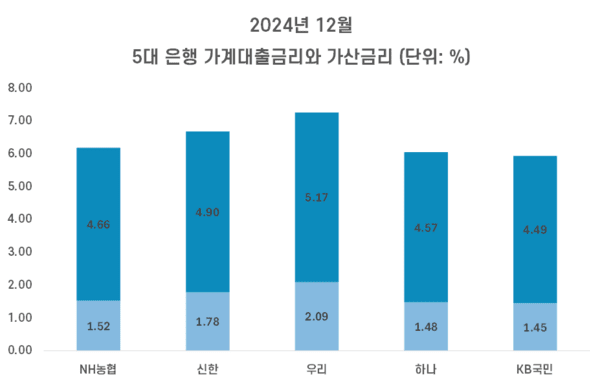

3일 은행연합회 소비자포털에 따르면 지난해 말 5대 은행의 가산금리는 전년 대비 모두 상승했다. 구체적으로 살펴보면 ▲NH농협 1.36%(2023년 말)→1.52%(2024년 말) ▲신한 0.59%→1.78% ▲우리 0.93%→2.09% ▲하나 0.95%→1.48% ▲KB국민 0.70%→1.45% 등이다.

이 중 신한은행의 가산금리가 1년 동안 3배 이상 올랐고, 인상폭은 1.19%p로 5대 은행 중 가장 컸다.

같은 기간 5대 은행의 가계대출 평균금리는 은행별로 다르게 변동했다. 금리가 내린 은행은 ▲NH농협(5.25%→4.66%) ▲하나(4.70%→4.57%) ▲KB국민(4.52%→4.49%)이었고, ▲신한(4.38%→4.90%) ▲우리(4.81%→5.17%)에선 금리가 올랐다.

우리은행이 5개 은행들 중 가계대출금리, 가산금리 모두 가장 높은 셈이다. 또한, 우리은행의 가계대출금리에서 가산금리가 차지하는 비중(40.4%)이 가장 높았다.

대출금리가 오르자 은행들의 예대금리차(예금과 대출 간 금리 차이)도 전반적으로 커졌다. 2023년 12월 농협은행을 제외한 5대 은행의 가계예대금리차(정책서민금융 제외)는 모두 1%p 미만이었지만, 지난해 11월엔 가계예대금리차가 5대 은행 모두에서 1%p를 넘어섰다. 지난해 12월 기준 예대금리차가 1%p 미만인 은행은 신한은행뿐이었다.

국내은행들의 이자이익 비중은 상당히 높은 편이다. 국가미래연구원(IFS)에 따르면 지난해 상반기 국내은행의 이자이익 비중은 89.8%에 달했다.

은행들의 금리 인상과 대출량 증가에 따라 5대 은행의 지난해 3분기 누적 이자이익은 총 31조4387억원을 기록했다. 이는 2023년 3분기 30조9368억원보다 5000억원 이상 늘어난 액수다.

일각에서 은행들의 '이자 장사'에 대한 비판이 거세지자 일부 은행들은 가산금리를 인하했다. 신한·우리·KB국민·SC제일·IBK기업·iM뱅크 등 은행이 최근 가산금리를 내린 것이다.

한 시중은행 관계자는 "대출금리 인상 이전인 지난해 중순 은행들이 전반적으로 가계대출금리와 가산금리를 꽤 낮췄다"고 말했다.

실제로 지난해 6월 5대 은행의 가계대출 평균금리와 가산금리는 각각 3.95%~4.19%, 0.38%~0.71%였다. 지난해 12월 4.57%~5.17%, 1.45%~2.09%였던 것에 비해 확연히 낮은 수준이다.

하지만 가계대출 잔액이 늘어나면서 금융당국은 가계대출 관리를 주문했고, 이에 따라 5대 은행은 지난해 7~8월에만 총 20회 이상 주택담보대출 금리를 올리는 등 금리 인상 행보를 보였다.

시중은행 관계자는 "금융당국의 가계대출 관리 요구에 따르기 위해 대출 금리 인상이 불가피했다"고 설명했다.

은행의 핵심 수익 지표인 순이자마진(NIM)이 하락했다는 점도 일각의 '이자 장사' 비판에 대한 은행 측의 반론이다. NIM은 금융기관의 수익에서 조달비용을 뺀 나머지를 운용자산 총액으로 나눈 수치로, 은행의 대표적인 수익성 지표다.

2023년 9월 5대 은행의 NIM은 1.60%~1.96%였지만, 2024년 9월에는 1.46~1.91%로 하락했다. 5대 은행의 모두 NIM이 감소하는 경향을 보인 것이다.

- 케이뱅크, 가산금리 인상...금융당국과 엇갈린 행보?

- 이재명·6대 은행장 간담회…서민금융 지원방안 논의

- NH농협은행 가산금리 인상, 정당한가?

- "내 대출 부담 줄어드나"…신한은행, 14일부터 가산금리 인하

- 5대은행, 기준금리 내렸는데 대출금리 올렸다 왜?

- 우리은행, 지난해 2801억원 민생금융 지원···"당초 계획 초과달성"

- "뇌물·조작·방조·배임·친인척비리"···우리은행, 2334억원 부당대출 드러나

- 신한은행, 국내 최초 법인대출 플랫폼 '론앤비즈' 출시

- KB국민은행, 지난해 3조2500억원 순이익···전년 대비 0.3% 감소

- 낮아진 5대 은행 예금금리···KB·신한 2.95%