| 스마트에프엔 = 한시온 기자 | 지방은행과 인터넷전문은행의 건전성에 경고등이 켜졌다. 지방은행의 연체율은 올해 6월 말 기준 1.04%로 2012년 이후 처음 1%를 넘어섰고, 인터넷전문은행도 중·저신용자 대출 증가의 영향으로 연체율이 0.67%까지 치솟았다.

25일 한국은행이 발표한 ‘금융안정 상황’ 보고서에 따르면 지방은행과 인터넷전문은행의 경영여건 점검에서 연체율이 일제히 상승했다.

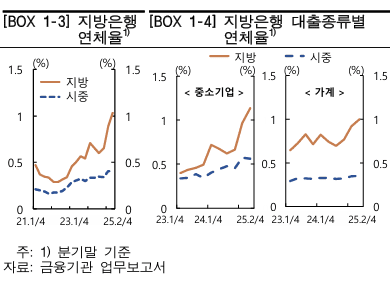

지방은행 연체율은 지난해 하반기 이후 빠르게 올라 올해 6월 말 1.04%를 기록했다. 2012년 9월 이후 처음 1%를 넘은 것이다.

은행연합회 정기공시에 따르면 올해 상반기 지방은행의 총대출채권 기준 연체율은 BNK부산은행 0.94%, 광주은행 0.76%, 제주은행 1.68%, 전북은행 1.58%, BNK경남은행 1.02%로 집계됐다.

총자산 성장세는 둔화됐다. 지난해 이후 자산 증가율이 시중은행을 밑도는 것은 전체 대출의 절반 이상을 차지하는 중소기업 대출 증가세가 크게 위축됐기 때문이다. 실제 올해 2분기 말 기준 4대 지방은행의 중소기업 대출 잔액은 전년 동기 대비 0.7% 증가하는데 그쳤다. 지방은행의 중소기업 대출 비중은 57.4%로 시중은행(39.2%)보다 현저히 높다.

지방은행이 주택담보대출 의존도를 줄이고 신용대출을 확대한 결과 신용대출 증가율은 작년 2분기 4.6%에서 올해 2분기 15.5%로 뛰었다. 다만 건설·부동산업 연체율이 1%대로 상승하는 등 업종별 부실 위험은 여전하다.

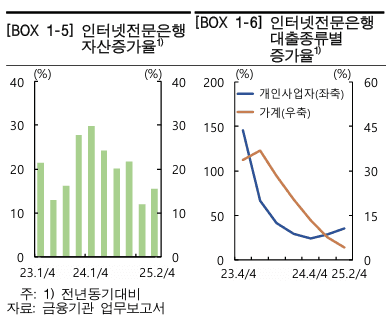

인터넷전문은행의 연체율은 올해 6월 말 0.67%로 2023년 이후 높은 수준을 유지하고 있다. 중·저신용자 대출 비중 규제를 맞추기 위해 공급한 대출이 금리 상승기와 맞물리며 부실이 커진 영향이 크다.

경영공시에 따르면 올 상반기 총대출채권 기준 연체율은 카카오뱅크 0.52%, 토스뱅크 1.20%, 케이뱅크 0.59%로 집계됐다. 세 은행 모두 시중은행 연체율(0.39%)을 웃돌았다.

인터넷은행은 또 대출의 대부분이 가계에 집중돼 있어 자산 성장세가 둔화됐다. 지난해 6월 말 94.4%에 달했던 전체 원화대출 대비 가계대출 비중은 올해 6월 말 92.9%로 줄었다. 반면 개인사업자 대출 비중은 같은 기간 5.6%에서 7.1%로 확대됐다.

카카오뱅크 관계자는 “소상공인의 특성상 부채 부담이 높을 수밖에 없어 연체율 상승은 불가피한 측면이 있다”며 “중저신용자 대출 역시 은행권에서 가장 많이 공급하고 있어 포용금융을 확대할수록 연체율 상승 압력은 불가피하다”고 설명했다.

이 관계자는 “다만 기술을 고도화해 상환 능력이 있는 중저신용자를 정밀하게 선별함으로써 연체율 관리에 힘쓰고 있다”고 덧붙였다.

한은은 “지방은행의 경우 대손충당금 적립을 늘려 손실흡수력을 높이고, 인터넷전문은행은 가계대출 편중된 구조를 벗어나 중소법인 대출 등으로 포트폴리오를 다각화할 필요가 있다”고 강조했다.