| 스마트에프엔 = 한시온 기자 | 국내 비은행 금융사의 자산 건전성이 업권별로 엇갈린 흐름을 보였다. 저축은행과 증권사는 부실채권 정리와 실적 개선에 힘입어 건전성이 나아졌지만 상호금융은 부동산 경기 침체와 규제 부담으로 부실이 확대됐다.

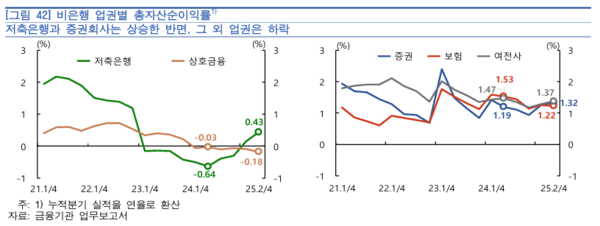

3일 한국은행에 따르면 비은행의 자산건전성은 업권별로 차별화되는 양상을 보였다. 저축은행의 고정이하여신비율은 올해 1분기 말 10.16%에서 2분기 말 9.15%로 개선됐다. 증권사도 5.24%에서 4.92%로, 여신전문금융회사는 2.36%에서 2.20%로 하락했다. 부동산PF 구조조정과 자산건전성 관리 강화로 부실채권 매·상각이 늘어나면서 고정이하여신비율이 전분기 대비 하락했다.

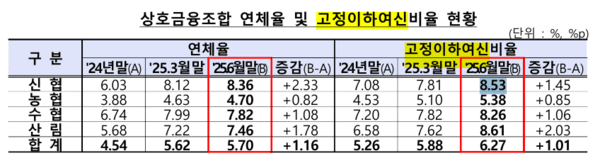

반면 상호금융은 지방 부동산시장 부진의 영향으로 고정이하여신비율이 7.19%에서 7.40%로 상승했다. 올해 6월 말 기준 5대 상호금융의 고정이하 여신비율은 농협 5.38%, 신협 8.53%, 수협 8.26%, 산림조합 8.61%, 새마을금고 10.73%%로 집계됐다.

비은행의 수익성은 업권별로 차이가 뚜렷했다. 저축은행은 대손상각비(받지 못할 대출금 손실을 비용으로 처리한 금액)가 줄어 당기순이익이 늘었다. 그 결과 자산을 얼마나 효율적으로 운용해 이익을 냈는지를 보여주는 총자산순이익률(ROA)도 전년 동기 대비 개선됐다. 증권사 역시 주식거래대금 증가로 실적 개선세를 이어갔다.

반면 여신전문금융회사는 카드사 가맹점 수수료율 인하로 카드 수익이 줄며 수익성이 악화됐다. 보험사도 손해율 상승으로 보험손익이 악화되며 수익성이 소폭 하락했다.

상호금융은 건설·부동산업 대출 규제가 강화되면서 ‘대손충당금’ 적립 부담이 커져 수익성이 떨어졌다. 대손충당금은 빌려준 돈을 회수하지 못할 가능성에 대비해 금융회사가 미리 쌓아두는 준비금으로 건설·부동산업 대출에 대한 적립 비율은 2024년 6월 말 110%, 올해 6월 말 120%로 상향됐다. 연말에는 130%까지 늘어날 예정으로 상호금융의 수익성 부담은 더 커질 전망이다.

자본적정성은 전반적으로 개선세를 보였다. 저축은행과 증권사는 실적 개선으로 순이익이 늘면서 자본비율이 전분기 대비 상승했다. 여신전문금융회사는 기존의 높은 수준을 유지했다. 보험사도 시장금리 상승의 영향으로 올해 6월 말 지급여력비율(K-ICS, 킥스비율)이 전분기 대비 8.9%p 오른 206.8%를 기록했다. 상호금융은 적자 확대 영향으로 자본비율이 다소 하락했으나 여전히 규제기준을 크게 웃돌았다.

유동성도 전반적으로 안정적인 흐름을 보였다. 상호금융은 지난해 말부터 시행된 유동성 규제 준수를 위해 예수금을 늘리며 유동성비율이 전년 동기 대비 상승했다. 여신전문금융회사는 카드사를 중심으로 유동성자산을 늘리면서 유동성비율이 상승했고, 증권사는 전년 동기 수준을 유지했다. 저축은행은 유동성부채 증가로, 보험회사는 산출기준 변경으로 유동성비율이 소폭 하락했지만 전 업권 모두 규제비율을 웃돌며 안정적 수준을 유지했다.

- BNK·신한투자증권 직원들, 차명거래·불완전판매로 금감원 제재

- 카드사 가맹점 수수료 5년 만에 감소···영세·중소 우대율 인하 영향

- [현장] 농협의 일방적 통상임금 적용 강행···노조 "지역 노동자 차별"

- 금융위, 상상인플러스저축은행 '경영개선요구'···유니온은 조치 유예

- 전국 고속도로 정체 지속···"밤늦게나 해소될 듯"

- 이 대통령 부부, 한가위 맞아 예능 첫 출연···"K푸드 홍보 위해"

- 민주당·국민의힘, 국회법 관련 '맞불'···무더기 개정안 발의

- 이재명 대통령 "오해 감수하더라도 국민 삶 챙길 것"

- 관세청, 4년간 3000억원 과태료 부과···수납률 17.9% 불과

- [주간금융] 코스피 사상 첫 3600···금 선물 4000달러 돌파