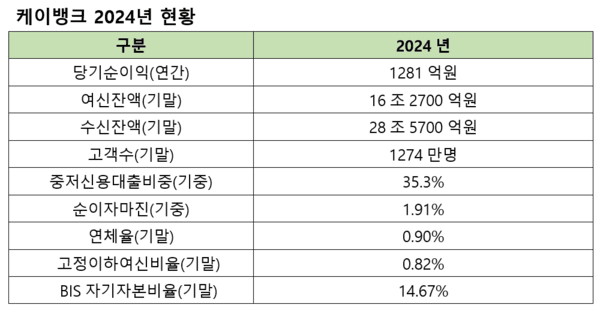

케이뱅크가 지난해 1281억원의 당기순이익을 내며 사상 최대 이익을 냈다고 11일 밝혔다. 이는 2023년 당기순이익(128억원)의 10배 규모이며 2022년의 836억원을 넘어선 수치다.

지난해 케이뱅크 고객은 321만명 증가해 지난해 말 기준 고객 수가 1274만명이 됐다. 케이뱅크는 "가상자산 호조로 고객이 급증한 2021년을 제외하고는 출범 이후 역대 최대 증가폭을 기록했다"고 설명했다.

지난해 말 케이뱅크의 수신 잔액은 28조5700억원으로 2023년 말(19조700억원) 대비 49.8% 증가했다. 케이뱅크의 가계 수신 중 요구불예금(언제든 인출 가능한 예금)이 차지하는 비중은 2023년 말 47.1%에서 지난해 말 59.5%로 늘었다.

지난해 말 여신 잔액은 16조2700억원으로 2023년 말(13조8400억원)보다 17.6% 증가했다. 케이뱅크는 "대출이동제 도입에 따른 아파트담보대출 잔액 증가와 은행권 최초의 비대면 개인사업자 부동산담보대출인 '사장님 부동산담보대출' 출시에 따라 담보대출 위주로 잔액이 늘었다"고 평가했다. 대출 중 담보 및 보증 대출 비중은 같은 기간 39.0%에서 53.1%로 증가했다.

케이뱅크의 이자이익은 4815억원으로 전년(4504억원) 대비 6.9%, 비이자이익은 613억원으로 전년(338억원) 대비 81.4% 늘었다. 케이뱅크는 "머니마켓펀드(MMF) 등의 운용수익이 늘어난 가운데, 가상자산 시장 호조에 따른 펌뱅킹 수수료 확대, 체크카드 발급 증가, 연계대출 성장, 플랫폼 광고 수익 본격화 등이 비이자이익 증가로 이어졌다"고 설명했다.

지난해 중저신용 고객 대상 신용대출은 1조1658억원이다. 연간 평균 중저신용대출 비중은 34.1%로 목표치(30%)를 넘겼고, 지난해 4분기 평균 중저신용대출 비중은 35.3%로 인터넷전문은행 중 가장 높았다.

건전성 지표도 좋아졌다. ▲ 연체율 0.96% → 0.90% ▲고정이하여신비율(NPL)은 0.86% → 0.82% ▲대손비용률(대손비용을 여신 평균잔액으로 나눈 수치) 2.35% → 1.59% ▲BIS비율(위험가중자산 대비 자기자본의 비율) 13.18% → 14.67% 등이다.

최우형 케이뱅크 은행장은 "상품∙서비스 경쟁력 제고를 통한 고객 증가와 포트폴리오 개선, 건전성 강화를 통해 지난해 사상 최대 실적을 달성할 수 있었다"며 "올해도 지속적인 이익 실현과 건전성 관리를 통해 성장의 기반을 더욱 강화할 계획"이라고 말했다.

- 인뱅의 AI뱅 진화···케이뱅크, 업계 최초 '금융 특화 프라이빗 LLM' 도입

- 케이뱅크, '궁금한 적금' 시즌2 출시···최대 연 7.2%

- 케이뱅크, 부산은행 맞손…'전략적 마케팅 제휴' 업무협약

- 케이뱅크, 가산금리 인상...금융당국과 엇갈린 행보?

- 케이뱅크, 또 IPO 철회…"대내외 불확실성·증시 부진 영향"

- 카뱅·케뱅, 생활안정목적 주담대 확대...최대 10억원까지

- 케이뱅크, IPO 재추진···'세 번째 도전'

- [주간금융] 5대 은행 금융사고, 1년여간 5000억원 규모···NH농협은행 직원 또 사망

- 케이뱅크, '사장님 부동산담보대출 후순위 대환대출' 출시···기업금융 플랫폼 변신

- 1월 은행 연체율 0.53%···전월 대비 0.09%p↑

- 케이뱅크, 'KT AI 보이스피싱 탐지' 도입···금융권 최초

- 케이뱅크, 인뱅 최초 통신대안평가 '이퀄' 도입

- 케이뱅크, 은행권 최초 '명의도용 전액보상' 서비스 도입