| 스마트에프엔 = 김준하 기자 | 상반기 8개 은행계 금융지주의 경영 실적이 엇갈렸다. KB·신한·하나·iM금융은 전년에 비해 두 자릿수 이상의 순이익 증가율을 기록한 반면, 농협·우리·BNK·JB금융은 이익이 줄거나 정체됐다. 그러나 일부 그룹의 실적 개선은 '홍콩 H지수 ELS 사태' 손실 소멸이나 대손충당금 감소에 따른 기저효과의 영향으로, 실제 수익성 개선보다는 '착시 효과'에 가까운 것으로 분석됐다.

◆ 이익 증가 그룹: 'ELS 사태' 손실 소멸, 충당금 감소에 따른 착시

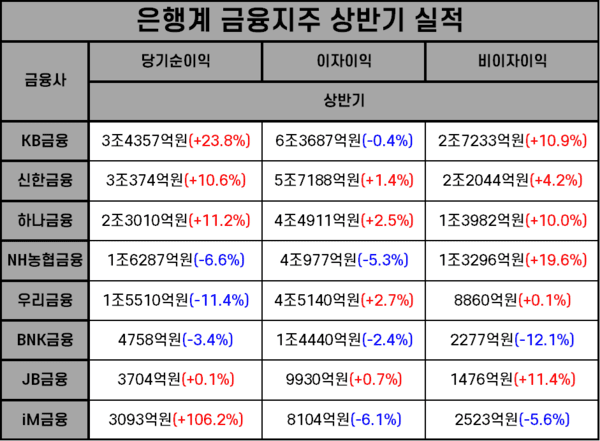

1일 금융권에 따르면 KB금융의 상반기 순이익은 3조4357억원으로 전년 대비 23.8% 증가했다. 모든 금융지주사 중 가장 큰 실적이었다. 그러나 높은 이익 상승률은 지난해 상반기 8810억원에 달했던 ELS 배상 관련 영업외손실이 사라진 영향이 컸다.

KB금융의 이자이익은 0.4% 감소했고, 비이자이익은 10.9% 증가했으나 이 가운데 5904억원이 유가증권 및 외화환산 등에 따른 이익이었다. 최근 국내 증시 상황이 좋아지며 주가가 크게 오른 것이 주요한 원인으로 분석된다. 보험영업손익은 올해 들어 자주 발생한 화재·수해 등 영향으로 1852억원(17.9%) 줄었다.

신한금융의 순이익은 3조374억원으로 10.6% 증가했다. 역시 지난해 상반기 2588억원의 ELS 관련 영업외손실이 소멸한 데 따른 기저효과가 컸다. 이자이익과 비이자이익은 각각 1.4%, 4.2% 증가했고, 외화환산 및 유가증권 관련 이익이 2189억원(+20.0%) 늘어난 점이 영향을 미쳤다. 보험손익은 408억원(-17.9%) 감소했다.

하나금융은 상반기 2조3010억원의 순이익으로 11.2% 성장했다. 비이자이익이 10.0% 증가한 1조3982억원을 기록했는데, 2분기 중 1052억원의 일회성 외화환산이익이 반영됐다. 자산관리(WM) 수수료(4.8%)와 신용카드 수수료(11.6%)가 늘며 수익 기반은 견고한 모습을 보였다.

iM금융은 순이익이 3093억원으로 무려 106.2% 급증했으나, '착시 효과'의 가장 전형적인 사례다. 이자이익(-6.1%)과 비이자이익(-5.5%)이 모두 감소했음에도 이익이 급증한 것은 대손충당금 전입액이 전년 동기 대비 3211억원이나 줄어든 것에서 비롯됐다.

JB금융의 순이익은 3704억원(+0.1%)으로 전년과 유사한 수준이었다. 비이자이익이 151억원(+11.4%) 늘어나고 대손충당금도 130억원 줄었지만, 판매관리비가 267억원(7.0%) 늘어나면서 이익 개선 효과가 제한됐다.

◆ 순이익 감소 그룹: 충당금 증가, 판관비 확대 영향

NH농협금융은 상반기 1조6287억원의 순이익을 기록해 6.6% 감소했다. 비이자이익은 1조3296억원으로 19.6% 증가했으나, 이자이익이 순이자마진(NIM) 축소 영향으로 2315억원(-5.3%) 줄었고, 보험손익도 산불·수해 등으로 1923억원 감소했다. 여기에 종업원 관련 비용이 620억원 증가하며 부담이 가중됐다.

우리금융은 순이익이 1조5510억원으로 11.4% 줄었다. 이자이익과 비이자이익은 각각 2.7%, 0.1% 증가했지만, 판관비가 3780억원(18.0%) 급증했고 대손비용이 1690억원(21.8%) 늘어난 영향이 컸다. 우리금융은 명예퇴직 비용, 우리투자증권의 디지털·IT 분야 투자 확대 등에서 판관비를 늘렸다.

BNK금융은 4758억원의 순이익으로 3.4% 감소했다. 이자이익과 비이자이익이 각각 352억원, 312억원 줄었고, 충당금 전입액이 669억원 늘어나면서 실적에 부담이 됐다.

한 금융권 관계자는 "금리 인하기에 선제적인 포트폴리오 관리와 리스크 분산을 통해 안정적인 수익 기반을 유지하기 위해 노력하고 있다"며 "대내외 경제 여건이 어려운 가운데 대부분 '선방'하고 있는 것으로 볼 수도 있다"고 말했다.

- [현장] "백내장 보험금 부지급이 웬말이냐"···금융당국 수장·손보협회장 등 피고발

- [현장] iM라이프 노조 "사측이 독불장군식으로 임금체계 변경"

- ['연못 속 고래' 4대 금융 ③] 해외비중 최대 40% 정조준···아시아 쏠림·국내사 출혈경쟁 극복은 과제

- [주간금융] '집사 게이트' 투자사 줄소환···금감원 직원들 "금소처 분리 반대"

- ['연못 속 고래' 4대 금융 ②] 150년 앞선 美, 실패 딛고 세계로 日, IMF 트라우마 갇힌 韓

- ['연못 속 고래' 4대 금융 ①] 역대급 실적에도 해외 비중은 10%대···포화시장·인구절벽에 갇혔다

- 양기태 Sh수협은행 부행장보, 한국생산성본부 특별상 수상

- 신한은행, 헬스케어 기업 GC케어와 업무협약 체결

- 하나금융그룹, 22년 만에 美 신규 채널 'LA지점' 신설···글로벌 진출 가속화

- 국내은행 부실채권 잔액 6조6000억원···제주은행 최고·우리은행 최저

- 4대 금융지주 주가 평균 이달 7.67%↑···7월 전고점 근접