| 스마트에프엔 = 한시온 기자 | 국내 5대 대형 손해보험사가 지난해 의료자문을 거쳐 보험금을 지급하지 않은 건수가 전년에 비해 늘어난 것으로 나타났다. 의료자문은 보험금 지급의 타당성을 확인하기 위해 의료 전문가의 소견을 반영하는 제도다.

26일 손해보험협회에 따르면 국내 대형 손보사 5곳에서 의료자문이 실시된 건수는 2023년 하반기 2만5430건에서 지난해 하반기 2만3409건으로 2021건 감소했다. 그러나 같은 기간 의료자문을 거쳐 보험금이 지급되지 않은 보험금 부지급 건수는 1716건에서 1754건으로 38건(2.2%) 증가했다.

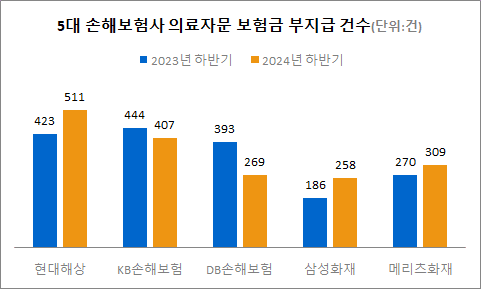

보험사별 부지급 건수를 보면 현대해상이 423건에서 511건으로 88건(20.8%) 늘어 가장 많았다. 메리츠화재도 270건에서 309건으로 39건(14.4%) 증가했다. 반면 KB손보는 444건에서 407으로 37건(8.3%) 줄었고, DB손보 역시 393건에서 269건으로 124건(31.6%) 줄었다. 업계 1위인 삼성화재는 186건에서 258건으로 72건(38.7%) 늘었다.

의료자문 보험금 부지급률은 2023년 하반기 약 7%에서 작년 하반기 평균 약 8%로 소폭 상승했다. 작년 하반기 기준 현대해상이 10.13%로 가장 높았고 삼성화재가 3.56%로 가장 낮았다.

이 같은 추세는 5대 대형사에 국한되지 않는다. 손보사 전체 17곳을 기준으로 보면 격차가 더 두드러진다. 2024년 하반기 의료자문 실시율이 가장 높은 곳은 하나손보로, 0.42%를 기록해 업계 평균(0.12%)의 네 배에 달했다. 하나손보는 의료자문을 진행한 계약 가운데 14.14%에 대해 보험금을 전혀 지급하지 않았고, 15.45%는 일부만 지급했다.

업계 전체를 놓고 보면 AIG손보의 부지급률이 60%로 가장 높았다. 이는 업계 평균(13.3%)의 약 4.5배 수준이다. 뒤를 농협(25.74%), MG손보(21.21%)가 이었으며, 평균 수치를 웃돈 곳은 모두 6개사로 확인됐다.

금융당국도 제도 개선에 나섰다. 작년 금융개혁회의와 금융위원회의 보험개혁 방안에는 의료자문이 보험금 지급 거절 수단으로 악용되지 않도록 하는 대책이 담겼다. 종합병원·상급종합병원 전문의로 구성된 전문가 집단을 만들어 진료받은 기관보다 상급 기관에서만 자문을 받도록 제한하고, 의료자문 공시도 확대하기로 했다.

손해보험사 관계자는 “의료자문이 보험금 거절 수단으로 악용된다는 지적이 있지만 실제로는 10건 중 9건이 지급으로 이어진다”며 “보험금 부지급과 지급 사이에 애매한 경우가 많아 약관에 따라 의학적으로 사유를 명확히 하기 위해 의료자문을 활용하는 것”이라고 말했다.

그는 이어 “보험사가 무리하게 지급을 늘리면 손해율 관리가 어려워지고 수익성이 악화돼 결국 보험료 인상으로 이어질 수밖에 없다”며 “금융당국도 각 회사에 지급·부지급의 근거를 명확히 하도록 요구해 현재는 지급 사유를 홈페이지에 공개하고 있다”고 덧붙였다.

- 금감원, AIG손보에 과징금 등 제재···보험금 과다수령부터 의료자문 관리 소홀까지

- KB손보, 보험료 수억원 과다 수령 적발···금감원 제재

- 실손보험 청구 전산화, 10월부터 동네의원·약국까지 확대

- [뒤통수 치는 의료자문 ①] 보험사 믿었다 날벼락···사기꾼으로 몰린 계약자들

- 상반기 보험사 순이익 15% 감소···손보사 일제히 '뚝'

- [뒤통수 치는 의료자문 ②] 보험금 부지급은 '답정너?'···메리츠화재, 사문서 변조 정황

- 김성범 해수부 차관-노동진 수협중앙회장, 수산정책 현안 논의

- IBK기업은행, 2025년 하반기 신입행원 공개채용 실시

- 케이뱅크 'ONE 체크카드', 11개월 만에 100만장 발급 돌파

- [뒤통수 치는 의료자문 ③] 이럴 거면 손해사정사 왜 있나···'유명무실' 감독규정

- [주간금융] 기준금리 2.50% 동결···'더 센' 상법개정안 통과

- [뒤통수 치는 의료자문 ④] "의료자문은 명칭 사기"···김미숙 활동가의 '팩트폭력'