1분기 보험회사들의 당기순이익이 전년 동기 대비 15.8% 감소한 것으로 나타났다. 금융감독원은 손해보험사의 손해율 상승과 생명보험사의 투자수익 둔화 등을 주요 원인으로 분석했다. 이 중 푸본현대생명은 수백억원의 순손실을 기록하고, 롯데손해보험은 순이익·K-ICS(지급여력비율) 감소 등으로 자본적정성이 악화되고 있다. 한편, 높은 순이익을 기록한 ABL생명과 흥국화재 등의 보험사들은 지난해 1분기에 기록한 투자손실이 올해 흑자로 전환되면서 기저효과를 누린 것으로 분석된다.

금감원이 27일 발표한 '2025년 1분기 보험회사 경영실적(잠정)'에 따르면 국내 생명보험사 22개사와 손해보험사 31개사의 1분기 순이익은 총 4조967억원이었다. 이는 전년 동기 대비 7699억원(-15.8%) 감소한 수치다.

생보사의 순이익은 1조6956억원으로 2083억원(-10.9%) 줄었으며, 손보사는 2조 4011억원으로 5616억원(-19.0%) 감소했다.

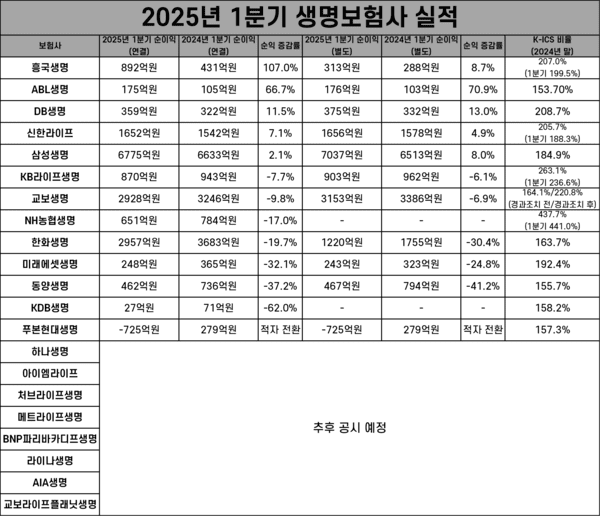

◆생보사: 푸본현대생명 적자, KDB생명 자본잠식

순이익이 전년 동기에 비해 줄어든 생보사들이 적잖다. 연결 기준 순이익 증가율은 ▲KDB생명 -62.0% ▲동양생명 -37.2% ▲미래에셋생명 -32.1% ▲한화생명 -19.7% ▲NH농협생명 -17.0% ▲교보생명 -9.8% ▲KB라이프생명 -7.7% 등이다.

푸본현대생명은 1분기 -725억원의 순손실을 기록하면서 현재까지 실적 공시가 발표된 보험사 가운데 유일하게 적자를 냈다. 푸본현대생명은 1분기에 -915억원의 투자손실을 입었다. 이와는 대조적으로 지난해 같은 분기에는 404억원의 투자수익을 얻으며 279억원의 흑자를 기록했다. 전년 동기의 투자수익이 올해엔 손실로 전환되며 순이익 감소에 영향을 미친 것이다.

푸본현대생명은 지속적인 순손실을 기록하고 있다. ▲2022년 -2109억원 ▲2023년 -1105억원 ▲2024년 -340억원의 적자를 기록했다.

KDB생명의 순이익은 27억원으로 전년 동기(71억원)에 비해 -62.0% 줄어들었다. ▲보험영업비용 증가(1402억원 → 1705억원) ▲투자수익 감소(95억원 → 72억원) ▲영업이익 감소(144억원 → 58억원) 등이 순이익 감소에 영향을 미쳤다.

KDB생명의 1분기 자산총계는 17조8540억원, 부채총계는 17조9889억원으로 자본잠식(자산보다 부채가 더 많은 상태)이 됐다. KDB생명은 "IFRS17 도입 이후 보험계약을 시가로 평가하면서, 시장금리 하락 및 할인율 인하 조치 등의 영향으로 평가손실이 발생해 자본잠식 상태가 됐다"며 "이는 회계상 수치일 뿐이며, 보험금 지급 여력이나 현금 유동성에는 문제가 없다"고 강조했다.

흥국생명은 연결 기준 두 배 이상의 순이익 증가를 기록했다. 다만, 이는 자회사인 흥국화재의 실적 호조가 반영된 영향이 크며, 별도 기준으로는 8.7%의 증가율을 보였다.

ABL생명은 별도 기준으로 생보사 중 가장 높은 순이익 증가율을 보였다. 1분기 순이익 176억원으로, 전년(103억원)에 비해 70.9% 늘었다. 그러나 이는 지난해 1분기 투자손실(-24억원)이 올해 256억원의 수익으로 전환된 것에 따른 기저효과로 분석된다.

5대 생보사(삼성생명·교보생명·한화생명·신한라이프·KB라이프) 중에서는 신한라이프(7.1%)와 삼성생명(2.1%)이 순이익 증가를 기록했다.

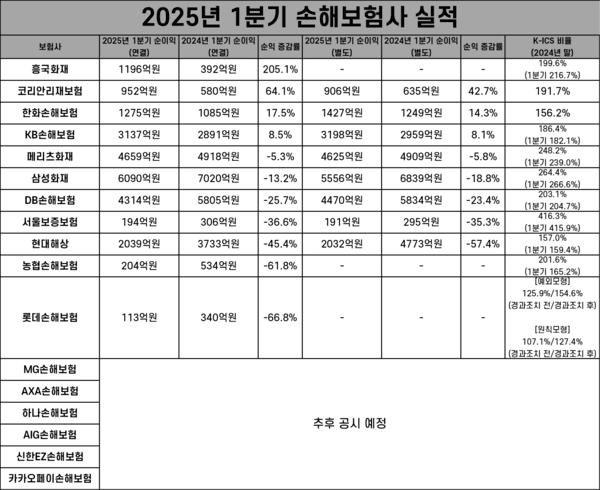

◆손보사: 롯데손보 자본적정성 위기, 흥국화재 투자수익 개선으로 기저효과

손보사들의 실적도 전반적으로 악화됐다. 연결 기준 1분기 순이익은 전년 동기 대비 ▲롯데손해보험 -66.8% ▲농협손해보험 -61.8% ▲현대해상 -45.4% ▲서울보증보험 -36.6% ▲DB손해보험 -25.7% ▲삼성화재 -13.2% ▲메리츠화재 -5.3% 감소했다.

손보사 중 순이익 감소율이 가장 컸던 롯데손보의 1분기 순이익은 113억원으로 전년(340억원)에 비해 66.8% 감소했다.

롯데손보의 순이익 감소에는 ▲보험손익 적자전환 (370억원 → -112억원) ▲보험영업비용 증가(4428억원 → 5624억원) 등이 영향을 미쳤다. 손해율이 전년 동기 대비 10.8%p 감소(89.6%→ 78.8%)했음에도 순이익은 줄어들었다.

롯데손보는 "제도 강화에 따른 일회적 요인이 반영되며 이익 및 CSM이 일시적으로 감소했지만 흑자경영을 유지했다"고 밝혔다.

롯데손보는 26일 금감원으로부터 경영실태평가 종합등급 3등급(보통), 자본적정성 잠정등급 4등급(취약)을 받았다. 이는 적기시정조치 중 가장 낮은 단계인 경영개선권고 대상에 해당한다. 다만, 롯데손보가 유상증자 등 구체적인 자본 확충 계획을 마련한다면 적기시정조치가 유예될 가능성도 있다.

농협손보의 1분기 순이익 204억원은 전년(534억원)에 비해 -61.8% 줄어든 수치다. ▲보험영업비용 증가(7040억원 → 8299억원) ▲영업이익 감소(757억원 → 315억원) 등이 순이익 감소에 영향을 미친 것으로 분석된다.

흥국화재는 1196억원의 순이익을 기록하며 전년(392억원) 대비 3배 이상의 순이익 증가를 보였다. 현재까지 공시가 발표된 보험사 가운데 가장 높은 증가율이다.

다만 이 같은 호조는 지난해 1분기 -784억원의 투자손실이 올해 같은 분기 855억원의 투자수익으로 전환된 기저효과로 분석된다. 투자손익이 1639억원이나 개선된 것이다.

5대 손보사(삼성화재·메리츠화재·DB손보·KB손보·현대해상) 중에서는 KB손보가 유일하게 순이익이 증가(8.5%)했다.

- KB라이프, 서버 해킹 발생···임직원 정보 유출 의심돼

- '홈플러스 여파' 보험사 부실채권비율 급등···대출잔액 1조8000억원 ↓

- [주간금융] 이재명·이준석 'K-스테이블코인' 설전···농협은행 2500만원 횡령 발생

- [현장] 토스인슈어런스 설계사 해촉 논란···"민원의 일방적 주장만으로 징계"

- 4월 자동차보험 손해율 85% 돌파···보험료 인하 효과

- GA 해킹 개인정보 1100건 유출···스미싱 주의·비밀번호 변경해야

- 5년 반 동안 금융권 전산장애 1700건 넘어···피해액 300억원

- 우리금융, 동양생명에 성대규·ABL생명에 곽희필 대표 추천

- "고양이에 생선 맡겼다"···비씨카드, 16억 부당대출 발생

- [주간금융] 신영증권, 6년여 만에 불완전판매 배상···두나무 이석우, 조기 사임 배경은

- 금감원, 흥국화재 과태료 1억원···현대해상·농협손보 개선 명령 왜

- 삼성화재, 한국교통안전공단과 교통안전·모빌리티 업무협약 체결

- 신한라이프, 약관 미준수·보험금 미지급 등 적발돼···기관주의·총 1억3800만원 철퇴

- 상반기 보험사 순이익 15% 감소···손보사 일제히 '뚝'

- 5대 손보사 평균 킥스 217% ‘양호’···삼성화재 '최고'·현대해상 '최저'

- 생보사 보험금 지급, 손보사보다 2배 늦다···KDB생명 53% ‘최고 지연’