최근 비씨카드의 한 직원이 스스로 대출한도를 높여 거액의 '셀프' 부당대출을 벌인 사실이 드러났다. 금융사고 규모는 무려 16억원. 비씨카드에게는 다행히도 부당대출 전액이 회수 가능하다고 한다.

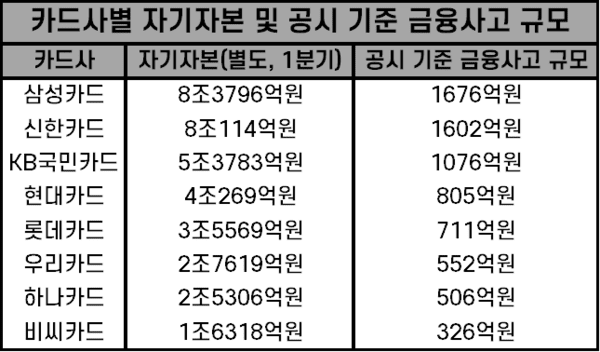

문제는 '억소리 나는' 금융사고가 발생해도 비씨카드가 이를 공시할 의무가 없다는 점이다. 여신전문금융업법 감독규정에 따르면 카드사는 자기자본의 2%를 초과하는 규모의 금융사고에 대해서만 공시 의무가 생긴다. 비씨카드의 지난 1분기 말 별도 기준 자기자본은 1조6318억원이므로 공시 요건을 충족하려면 약 326억원 규모의 금융사고가 발생해야 한다.

강민국 의원실에 따르면 지난 5년여간 전체 카드사 금융사고 규모는 246억원에 달한다. 하지만 비씨카드의 공시 기준엔 한참 미치지 못한다. 높은 공시 기준에 미치지 못할 뿐, 매년 약 50억원에 육박하는 금융사고가 벌어지고 있다.

비씨카드는 카드사들 중 자기자본 규모가 가장 작다. 업계 최고 8조3745억원의 자기자본을 보유한 삼성카드의 경우 약 1676억원의 금융사고가 벌어져야 공시 대상이다. 금융사에 길이 남을 초대형 사고가 벌어지지 않는 한 삼성카드가 공시하는 일은 없을 것이다.

그러나 은행의 경우 이야기가 다르다. 2014년 개정된 은행법에 따라 은행은 10억원 이상 금융사고에 대해서 의무적으로 공시해야 한다. 한 달에만 수 차례 벌어지는 거액의 은행권 금융사고를 공시를 통해 쉽게 확인할 수 있다.

은행은 10억원 이상만 돼도 공시해야 하는데, 카드사는 수백억~수천억원의 금융사고가 벌어져야 공시된다는 건 불공정하지 않은가. 이는 당장에 투자자의 알 권리 침해다. 공시는 투자자가 회사 정보를 접할 수 있는 공식적인 수단이다. 금융사고와 같은 중대한 리스크에 대해 투자자들이 투명하게 알도록 하는 것이 마땅하다.

일각에선 은행의 10억원 공시 기준도 상당히 느슨하다고 본다. 하물며 카드사에겐 사실상 '공시 면책'이란 특혜가 주어졌다고 봐도 무방하지 않을까. 이번에 당선된 이재명 대통령은 취임사에서 "특권적 지위와 특혜가 사라진 공정사회로 전환해야 한다"고 강조했다. 실로 우리는 그런 '진짜 대한민국'이기를 바란다. 금융당국은 이제라도 여신금융업에 대한 공시의무 기준을 손봐야 할 것이다.

김준하 스마트에프엔 기자

guyblue@smartfn.co.kr

▶ 24시간 독자 여러분의 제보를 기다립니다.

- 우리은행 인니 법인, 최대 1079억원 금융사고 발생

- [금요일 오후공시] KB국민은행, 고객확인자료 보존 의무 위반···자금세탁 관련 업무 미흡

- [주간금융] 신영증권, 6년여 만에 불완전판매 배상···두나무 이석우, 조기 사임 배경은

- "고양이에 생선 맡겼다"···비씨카드, 16억 부당대출 발생

- [금요일 오후공시] "또 금융사고" KB국민은행, 46억원 규모 배임 발생···1년여간 총 554억원

- [주간금융] 새마을금고 1716억원 부당대출···롯데손보, 금감원 무시하고 후순위채 상환

- 사기꾼에 당한 은행들···올해만 피해액 543억원

- 6년여간 금융사고 1조원 육박···금융당국 '속수무책'

- 하나은행 74억원 금융사고···"자체조사 발견·형사고소 조치"

- KB국민은행, 21억9천만원 금융사고 발생···1년여간 배임 누적액 507억원

- [주간금융] 코스피 2개월간 23% ↑···이복현 '집으로'

- [특징주] 카카오페이 상한가···두 달 동안 85.4% ↑

- [김준하가 간다] 불타버린 청라·청주 지하주차장, 책임자는 없었다

- 토스, '앱인토스' 파트너사 모집···"스타트업에 앱 개방"

- [초점] '책임자 없는' 지하주차장 화재 피해···제대로 배상 받으려면

- [주간금융] 이스라엘 공습에 증시 '충격'···새마을금고 직원 가짜 돈으로 수억 횡령

- "인뱅 너마저"···토스뱅크, 20억원 규모 횡령 발생

- "속출하는 금융사고"···금융권, 올 상반기 1조411억 규모 털렸다