NH투자증권, 퇴직연금 법인 실무자 대상 'NH 퇴직연금 School' 론칭

2024-05-31

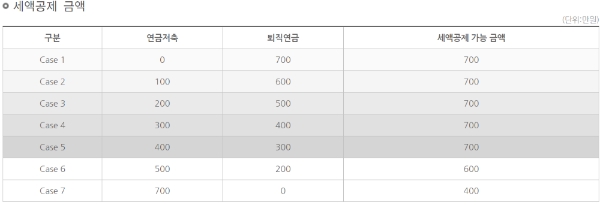

근로자가 퇴직연금계좌에 저축하면, 연 700만원의 한도로 세액 공제가 가능하다. 단 연금저축에 가입되어 있는 경우에는 연금저축과 퇴직연금을 합하여 연 700만원 까지 세액공제 가능하다.

전문가들은 연금저축에 400만원을 넣고 나머지 300만원을 퇴직연금으로 넣는 것을 추천한다. 추가 납입을 하려면 IRP계좌를 만들어야 한다. 직장인이 아니어도 IRP계좌로 퇴직연금에 가입할 수 있다.

만일 직장에서 연 400만원을 확정기여형(DC)으로 퇴직연금으로 적립한다면 나머지 300만원만 연금저축에 넣으면 된다는 뜻이다.

세액공제 한도인 연 700만원까지, 총급여 5000만원 이하(종합소득 4천만원 이하)인근로자는 공제율 16.5%(지방소득세 포함)가 적용되어 최대 115만 5천원을 받을 수 있다. 총급여가 5500만원을 초과하는 근로자의 경우 13.2%의 세액공제율이 적용되어 최대 92만 4천원을 공제 받을 수 있다.

퇴직급여를 연금계좌에서 일시금으로 수령하지 않고, 연금으로 수령하는 경우 일시금 수령 대비 30%의 세액을 경감해 준다. 또한, 발생된 세금은 연금을 수령하는 동안 분할 납부할 수 있다.

퇴직금을 IRP계좌로 이체하면 퇴직소득세를 과세이연 받고 운용하다가 향후 일시금 또는 연금 수령을 선택 시 연금을 선택하면 30% 세액 경감되는 것이다.

예를 들어 퇴직금이 1억, 퇴직소득세 실효세율 3.55%일 때, 일시금 수령 시 355만원을 모두 내야 하지만, 10년간 연금 수령을 선택하면 355만원×70% =249만원을 10년에 나누어 24만9000원씩 납부하면 되는 식이다.

IRP계좌에서 자산을 운용한 펀드를 잘 고르는 것이 중요하다. 단기 수익률보다는 중장기 수익률을 살펴서 내게 맞는 자산 운용 전략을 구사해야한다.

정우성 기자 wsj@smartfn.co.kr

댓글

(0)