소노인터내셔널, 소노캄 여수 '와인·버스킹' 행사

2024-05-03

12일 유안타증권이 발표한 기업 리포트에 따르면 DL이앤씨는 2020~2021년 주택 착공물량 감소에 따른 후행적 영향과 원자재 가격 상승의 원가부담으로 올해 1분기 영업이익은 전년동기대비 11% 감소할 전망이다.

DL건설 실적 역시 △2021년 주택 착공 부진 △대형 현장 준공 영향 등 복합적인 요인으로 전년동기대비 감소할 것으로 전망된다. DL건설이 지난해 말 수주한 러시아 발틱 플랜트 프로젝트는 최근 러시아-우크라이나 전쟁 사태에도 불구하고 설계 위주의 초기 단계인만큼 실적에 미치는 영향은 제한적일 것이라는 분석이다.

올해 1분기의 DL이앤씨의 주택 착공실적은 1000세대, DL건설은 2000세대를 기록하며 기존 기업예상 전망치 대비 각각 5%, 16%의 달성률을 기록했다. DL이앤씨의 주택 분양 확대 계획(2021년 1만5400세대->2022년 2만385세대(추정치)과 함께 2021년 분양 시기 지연 등으로 급감했던 DL건설의 주택 실적 정상화(2020년 7329세대->2021년 1700세대->2022년 1만2700세대(추정치)) 과정이 DL이앤씨의 연결 실적에 기여도를 높이는 요인이 될 전망으로 추측했다.

러시아-우크라이나 사태로 올해 약 1조원을 상회할 것으로 예상됐던 러시아 후속 플랜트 수주 일정은 지연되는 것으로 파악되고 있다. 다만, 카타르와 사우디에서의 플랜트 공사(약 1.5조원)와 미국 USGC(0.6조원) 등 주요 파이프라인 내 수주 가능성은 관련 부정적 요인을 상쇄하는 요인이 될 전망이다.

이 같은 전반적인 흐름에 따라 유안타증권은 DL이앤씨의 목표주가를 100% 무상증자 효과를 반영해 기존 18만원에서 9만원으로 조정해 제시했다.

김기룡 유안타증권 연구원은 “디벨로퍼형 수주 확대와 함께 DL이앤씨가 신사업으로 제시한 CCUS 사업은 호주 뉴라이저와 기본설계 계약 합의서 체결 등 주요 고객사와 관련 수주 파이프라인 내 성과(프로젝트당 500~1000억원 규모 추정)가 이어질 것으로 기대된다”며 “지난 중장기 주주환원 정책에 언급된 자사주 매입(지배주주순이익의 10% 현금배당+5% 자사주 매입)은 계획대로 진행될 예정”이라고 말했다.

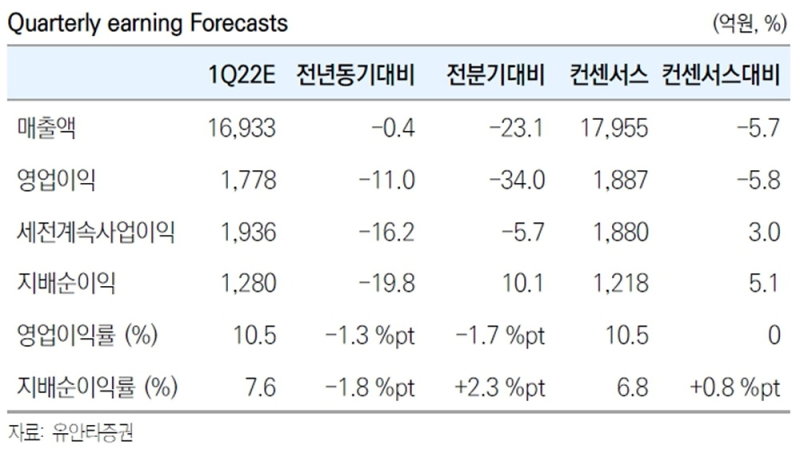

한편, 유안타증권은 올해 1분기 DL이앤씨의 실적은 △매출 1조6933억원 △영업이익 1778억원 △지배순이익 1280억원 △영업이익률 10.5%로 전망했다.

김영명 기자 paulkim@smartfn.co.kr

댓글

(0)