대신증권, 라임펀드 양벌규정 재판 상고 않기로…검찰도 '잠잠'

2024-05-09

15일 김일구 한화투자증권 리서치센터 상무(전 리서치센터장)는 ‘정책에 대한 믿음이 높은 밸류에이션을 정당화하고 있어’라는 제목의 보고서를 발표했다.

김 상무는 “현재의 높은 밸류에이션도 닷컴버블 때와 비슷한 현상으로 볼 수 있다”면서 “그때보다 성장률이 낮아졌지만 물가상승률도 낮아지고 금리도 낮아졌다”고 봤다.

인플레이션을 걱정할 정도로 너무 뜨거운 것도 아니고 디플레이션을 걱정할 정도로 너무 차가운 것도 아닌 딱 적당한 상태의 지속, 즉 골디락스 현상에 가깝다는 의미다.

그는 “미국 정부의 경기부양책 덕분에 성장률은 그럭저럭 나올 것 같고, 달러화 약세와 연준의 제로금리 유지 덕분에 디플레이션을 걱정할 필요도 없다. 성장도 물가도 크게 걱정할 필요가 없는 것”이라고도 했다.

김 상무는 “이러한 현상이 잠깐 나타날 뿐 지속되기 어렵다고 보면 밸류에이션이 높아지지는 못하겠지만, 앞으로도 몇년간 지속될 수 있다는 믿음이 강하면 높은 밸류에이션은 지속될 것”이라고 예상했다.

미국의 정책 방향에 주목해야 하는 이유다. 김 상무는 “그래서 금융시장은 미국의 경기부양책이 언제 얼마나 나올지, 연준의 돈풀기가 달러화 약세를 계속 정당화시킬 수 있을지, 그리고 연준이 장기금리의 상승을 막아줄지 여부에 촉각을 곤두세우고 있다”고 했다.

다만 이것이 정책 리스크로 작용할 수 도 있다. 그는 “닷컴버블 때처럼 경제 펀더멘털에 대한 믿음이 아니라 정책에 대한 믿음이라는 것이 부담스러운 요인”이라면서 “의회에서 공화당의 반대로 대규모 부양책이 좌절되거나 연준이 자산버블을 우려하기 시작하면 시장의 믿음도 크게 흔들릴 것이기 때문”이라고 덧붙였다.

다음은 김 상무 리포트 전문.

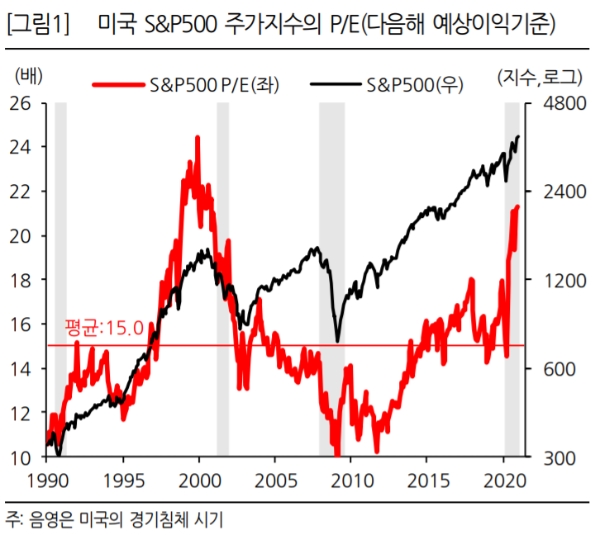

과거 30년간의 주가수익비율(P/E)에서 우리는 평균회귀 현상을 볼 수 있다. [그림1]에서 미국 S&P500 주가지수의 내년 예상이익을 기준으로 한 P/E는 평균 15.0보다 낮을 때도 있고 높을 때도 있다. 계속 올라가는 일도 없고 계속 떨어지는 일도 없다.

그래서 평균보다 높은 밸류에이션은 다시 평균보다 낮아질 것이고, 평균보다 낮은 밸류에이션은 다시 평균보다 높아질 것이다. 문제는 평균으로 회귀하는 속도에 있다.

[그림1]을 보면 그 속도가 그렇게 빠른 것 같지 않다. 가령 올해 P/E가 과거 평균보다 높았다고 해서 내년에는 P/E가 낮아질 것이라고 얘기할 수 없을 정도로 느리게 작동한다. 지난 30년간 추이를 보면 P/E는 10년 동안 올라가고 그 다음 10년 동안 내려가고 다시 그 다음 10년 동안 올라갔다. 평균으로 회귀하는 힘이 있다고 말하기보다 P/E를 높이거나 낮추는 모멘텀이 장기간 영향을 미친다고 말하는 것이 더 적절할 것 같다.

평균회귀가 지배적인 힘이라고 본다면 지금처럼 높은 밸류에이션은 다시 낮아질 것이라고 전망하면 된다. 다만 시간이 얼마나 걸릴지 모를 뿐. 모멘텀이 지배적인 힘이라고 본다면 그 모멘텀이 지속될 때까지 높은 밸류에이션이 지속된다고 전망하면 될 것이다. 그리고 그 모멘텀이 어디서 나왔고 어떻게 변해갈 것인지 알면 될 것이다.

흔히 '닷컴버블'이라고 말하는 1990년대말과 2000년대 초반의 높은 밸류에이션은 성장률은 7%로 높고 물가상승률은 3%로 잘 통제되는 상황이 장기간 지속되면서 나타난 것이었다. 경제가 인플레이션을 걱정할 정도로 너무 뜨거운 것도 아니고 디플레이션을 걱정할 정도로 너무 차가운 것도 아닌 딱 적당한 상태의 지속, 즉 골디락스 현상이었다.

인플레이션을 걱정해야 했던 1980년대와 디플레이션을 걱정해야 했던 2000년대는 밸류에이션이 낮아졌다.

현재의 높은 밸류에이션도 닷컴버블 때와 비슷한 현상으로 볼 수 있다. 그때보다 성장률이 낮아졌지만 물가상승률도 낮아지고 금리도 낮아졌다. 미국 정부의 경기부양책 덕분에 성장률은 그럭저럭 나올 것 같고, 달러화 약세와 연준의 제로금리 유지 덕분에 디플레이션을 걱정할 필요도 없다. 성장도 물가도 크게 걱정할 필요가 없는 것이다.

이러한 현상이 잠깐 나타날 뿐 지속되기 어렵다고 보면 밸류에이션이 높아지지는 못하겠지만, 앞으로도 몇년간 지속될 수 있다는 믿음이 강하면 높은 밸류에이션은 지속될 것이다.

그래서 금융시장은 미국의 경기부양책이 언제 얼마나 나올지, 연준의 돈풀기가 달러화 약세를 계속 정당화시킬 수 있을지, 그리고 연준이 장기금리의 상승을 막아줄지 여부에 촉각을 곤두세우고 있다. 닷컴버블 때처럼 경제 펀더멘털에 대한 믿음이 아니라 정책에 대한 믿음이라는 것이 부담스러운 요인이다. 의회에서 공화당의 반대로 대규모 부양책이 좌절되거나 연준이 자산버블을 우려하기 시작하면 시장의 믿음도 크게 흔들릴 것이기 때문이다.

정우성 기자 wsj@smartfn.co.kr

댓글

(0)